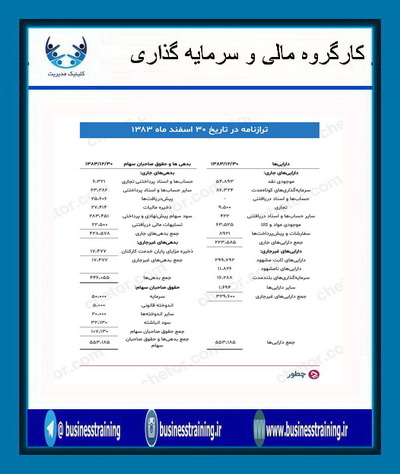

ترازنامه تصویری لحظهای از داراییها، بدهیها و حقوق صاحبان سهم است. تاریخِ قرارگرفته در بالای ترازنامه برای ما مشخص میکند که این عکس لحظهای از سازمان، چه زمانی ثبت شده است که البته معمولا پایان سال مالی است. معادلهی ترازنامه که با نام معادله حسابداری نیز شناخته میشود برابر است با:

داراییها= بدهیها+حقوق صاحبان سهام

ترازنامه «چگونگی تأمین مالی» چه از طریق بدهی و چه از طریق حقوق صاحبان سهام را شناسایی میکند. داراییها در ترازنامه به ترتیب نقدینگی فهرست میشوند و بدهیها براساس موعد پرداخت مرتب میشوند. انتظار میرود بدهیهای کوتاهمدت یا جاری در طی یک سال تسویه شوند در حالی که بدهیهای بلندمدت یا غیرجاری دیونی هستند که انتظار میرود بازپرداختشان بیش از یک سال طول بکشد.

نمونهای از ترازنامه (برگرفته از کتاب مدیریت مالی دکتر تهرانی) را در جدول زیر مشاهده میکنید:

")

دیدگاهتان را بنویسید